中 |

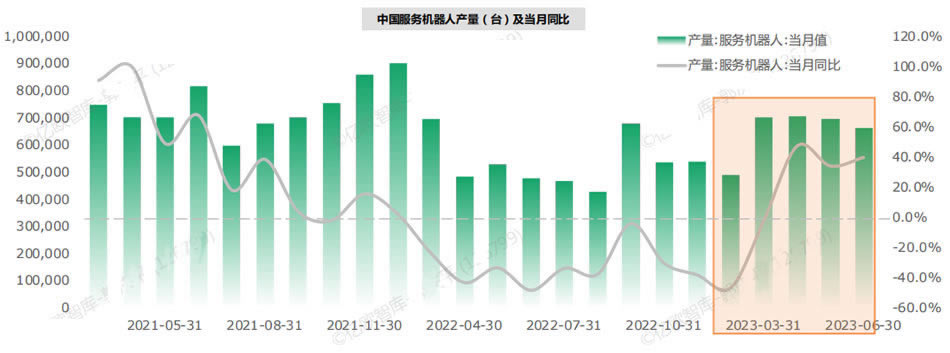

1 服务机器人产量回归正轨:服务机器人产量在2022年受到疫情以及宏观经济下行的影响开始放缓,进入2023年后服务机器人产量同比增长47.6%,结束了连续12个月的同比下滑。

2 下游复苏引领公共服务机器人需求增长:2023年各服务场景的放开给服务机器人创造了一个良好的环境。旅游业2023年上半年全国旅游总人次达到了23亿人次同比增长了 63.8%,接近恢复到三年前的情况。餐饮业随着堂食的恢复,收入也恢复到3年前的水平。

3 针对服务行业各场景痛点给出解决方案:各大服务机器人厂商积极布局各个行业(例如:餐饮、酒旅、金融服务、医疗、仓储物流等等),其中酒店旅游行业渗透率最高, 仓储物流行业潜力最大。由于海外的广阔市场,各大服务机器人厂商也积极地布局海外市场。

需求侧:全球和中国服务机器人的销售额年复合增长率从2017年到2021年分别为27%和42%,增速明显。 从需求侧的动因来看,提高服务、业务创新是主要动机,服务机 器人与服务人员能力的互补可以有效帮助企业优化成本。

供给侧:服务机器人行业技术的不断迭代,国内厂商自主研发能力的不断提升。现阶段国内厂商已经实现了视觉传感器、 SLAM系统、底盘技术、操作系统等核心技术领域 的国产替代或领先。 2023年人工智能技术的突破也将给服务机器人从语音、视觉、决策、控制四个方面带来赋能。

外部环境:①政策端从国家的《十四五机器人产业发展规划》到地方各省市的积极响应促进中国服务机器人行业加速发展。②人力成本不断提升、人口结构逐渐转向老龄化 加速对服务机器人的需求。③应对潜在不确定性问题的出现也加速催生了服务机器人的应用场景更多元化。

服务机器人产业发展面临研发费用压力大、 应用场景拓展缓慢、 市场竞争加剧等挑战。

大客户集中、新科技出现、人才供给、经营模式相似度过高,是服务机器人行业发展的潜在风险。

商业模式创新:未来服务机器人厂商主要聚焦在拓展服务机器人细分赛道、提供定制化服务、 打造品牌、渠道、生态一体化和软硬件一体化的商业模式。可以使中国服务机 器人厂商拥有更高的用户粘性。

业务模式创新:持续深耕各服务场景,实现多场景融合,是服务机器人厂商未来主要业务创新方向。

技术创新:①掌握核心技术是中国服务机器人产业健康发展的关键 ,拥有自主研发能力并掌握核心技术的厂

商在未来的发展中更有可能突破服务机器人现有能力的局限 ,拓 展新服务场景。 ②人形机器人可能是未来主流方向,因为服务机器人能适应各种现实生活场景,使得服务机器人可以从专用转向通用。但价格过于昂贵、技术不够成熟成 为制约人形机器人量产的主要阻力。

| 资料获取 | |

| 服务机器人在展馆迎宾讲解 |

|

| 新闻资讯 | |

| == 资讯 == | |

| » AI赋能,人形机器人产业提速,把握产业链 | |

| » 大模型赋能人形机器人,软硬融合共创颠覆性 | |

| » 国内外人形机器人产品梳理及未来发展趋势探 | |

| » 人形机器人专题一:人形机器人供应链梳理- | |

| » 可信赖的企业级生成式人工智能白皮书-有望 | |

| » 武汉大学《数智教育白皮书-数智人才培养篇 | |

| » 2024年人工智能+教育行业发展研究报告 | |

| » 数据智能白皮书2024-数据与智能间的发 | |

| » 医疗基础大模型之临床工作流程-提高医生护 | |

| » 一带一路及全球贸易智讯AI模型(GCI) | |

| » 循道政务大模型赋能“高效办成一件事”示范 | |

| » 修船行业大模型在船舶重工企业厂区智慧物流 | |

| » 星辰政务大模型在政务热线的应用-为城市治 | |

| » 薪班班-基于AIGC的灵活用工直招平台- | |

| » 新华医院:商汤大模型助力“智能陪诊助手” | |

| == 机器人推荐 == | |

服务机器人(迎宾、讲解、导诊...) |

|

|

| 消毒机器人排名 移动消毒机器人 导览机器人 |